1Gründe:

2I.

3Die Klägerin betreibt ein Restaurant. Sie hat im Jahr 2019, bei Eröffnung des Betriebs, bei der Beklagten mehrere Versicherungen genommen, u.a. auch für den Fall der Betriebsschließung.

4Dazu wurde in den Versicherungsbedingungen vereinbart:

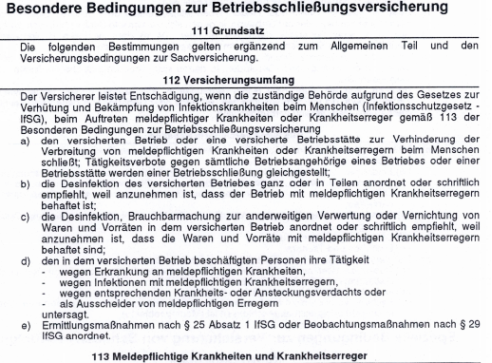

5

6

7

8Aufgrund der öffentlich-rechtlichen Anordnungen im Zuge der Covid-19-Pandemie musste die Klägerin das Restaurant zum 18. März 2020 schließen. Sie hat für die Zeit bis 3. Juli 2020 einen Anspruch in Höhe von 58.642 EUR nebst Zinsen geltend gemacht und einen weitergehenden Feststellungsantrag gestellt.

9Das Landgericht hat die Klage als unbegründet abgewiesen.

10Wegen der Einzelheiten des Sach- und Streitstands in erster Instanz, der Anträge und der Entscheidungsgründe wird auf das Urteil des Landgerichts Bezug genommen (Bl. 479 ff. der elektronischen Hauptakte erster Instanz).

11Mit der Berufung verfolgt die Klägerin ihren Zahlungsantrag weiter.

12Sie beantragt,

13das Urteil abzuändern und die Beklagte zu verurteilen, an die Klägerin und Berufungsklägerin für die Zeit vom 18. März 2020 bis 3. Juli 2020 einen Betrag von 58.642,00 EUR nebst 5 Prozentpunkten über dem Basiszins der EZB seit Rechtshängigkeit zu zahlen.

14Die Beklagte beantragt,

15 die Berufung zurückzuweisen.

16Der Senat hat darauf hingewiesen, dass er beabsichtige, die Berufung zurückzuweisen. Auf den Beschluss vom 18. Februar 2021 wird Bezug genommen.

17Wegen des Vorbringens der Klägerin in dieser Instanz wird auf die Berufungsbegründung und die Stellungnahme vom 14. April 2021 Bezug genommen.

18II.

19Der Senat ist einstimmig davon überzeugt, dass die Berufung offensichtlich keine Aussicht auf Erfolg hat, die Rechtssache keine grundsätzliche Bedeutung hat, weder die Fortbildung des Rechts noch die Sicherung einer einheitlichen Rechtsprechung eine Entscheidung auf Grund mündlicher Verhandlung erfordern und eine mündliche Verhandlung auch sonst nicht geboten ist.

20Das Landgericht hat die Klage zu Recht und mit zutreffenden Gründen abgewiesen. Der Versicherungsfall ist nicht eingetreten. Eine versicherte Betriebsschließung ist nicht erfolgt.

211.

22Vorbemerkung: In den letzten Monaten haben viele Versicherungsnehmer Ansprüche aus einer Betriebsschließungs-Versicherung geltend gemacht. Dabei ist deutlich geworden, dass die Versicherungsbedingungen der Versicherer durchaus unterschiedlich gefasst sind. Zahlreiche Hinweise und Anmerkungen zu dem Senatsbeschluss vom 15. Juli 2020 in einem Verfahren auf Erlass einer einstweiligen Verfügung (20 W 21/20) geben Anlass zu folgender Klarstellung: Der vorliegende Beschluss betrifft nur den Fall der Klägerin und nur die hier vereinbarten Bedingungen. (Ebenso kann dem Beschluss vom 15. Juli 2020 nur entnommen werden, wie der Senat jenen Rechtsstreit, nach dem damaligen Klägervortrag beurteilt hat.)

23Dass die Rechtssache keine grundsätzliche Bedeutung hat und auch sonst eine mündliche Verhandlung nicht geboten ist, beruht auf den Besonderheiten der hier in Rede stehenden Versicherungsbedingungen und den Umständen des Einzelfalls (vgl. dazu allgemein etwa BGH, Beschluss vom 9. März 2016 – IV ZR 308/13, juris; vgl. auch – zur Betriebsschließungsversicherung – OLG Oldenburg, Hinweisbeschluss vom 11. Februar 2021 – 1 U 261/20, BeckRS 2021, 3248; OLG Stuttgart, Urteil vom 15. Februar 2021 – 7 U 335/20, juris-Rn. 65).

242.

25Eine Betriebsschließung nach Nr. 112 und 113 ist nicht erfolgt (zu ergänzenden Erklärungen des Versicherungsagenten noch sogleich unter 3).

26a)

27Nach dem klaren Wortlaut von Nr. 112 und 113 ist eine Schließung wegen Covid-19 (Sars-Cov-2) nicht versichert. So wird der durchschnittliche Versicherungsnehmer - auf den bei der Interpretation von Versicherungsbedingungen abzustellen ist (ständige Rechtsprechung, siehe im Einzelnen etwa BGHZ 211, 52, Rn. 17 m.w.N.) – die Regelung verstehen.

28aa)

29Der Bedingungstext von Nr. 112 vor Buchstabe a macht klar, dass nur Krankheiten oder Krankheitserreger gemäß Nr. 113 erfasst sind.

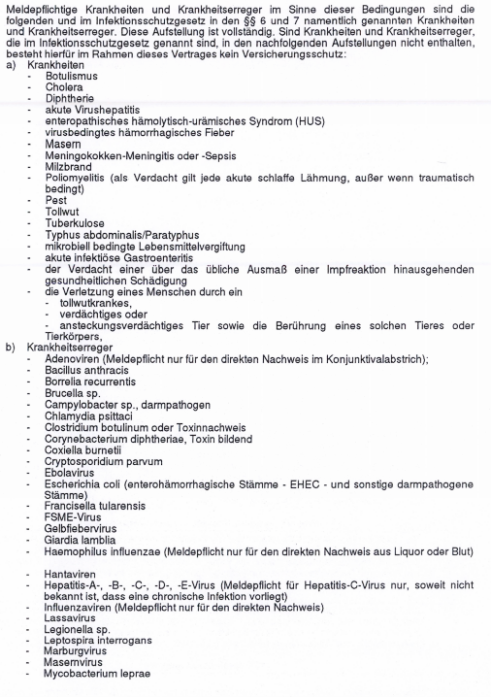

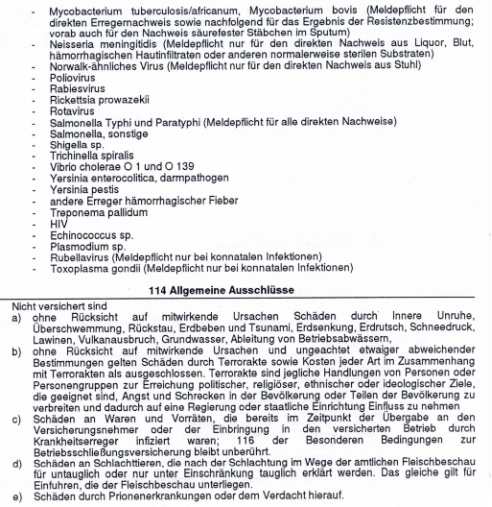

30Dort aber ist Covid-19 (Sars-Cov-2) nicht erfasst.

31Allerdings ist der erste Satz in Nr. 113 („Meldepflichtige Krankheiten […] sind die folgenden und im Infektionsschutzgesetz in den §§ 6 und 7 namentlich genannten […]“) auslegungsbedürftig. Ob dieser Satz, wenn er für sich stünde, so auszulegen sein könnte, dass damit auch Krankheiten/Erreger erfasst sind, die durch eine Rechtsänderung nach Abschluss des Versicherungsvertrags – unmittelbar oder möglicherweise auch mittelbar, nämlich durch eine Rechtsverordnung – in den Regelungsbereich von §§ 6 und 7 IfSG aufgenommen worden sind, kann hier aber dahinstehen.

32Denn der zweite und der dritte Satz machen unmissverständlich klar, dass der Katalog von Nr. 113 Buchstaben a und b abschließend ist. Diese Sätze lauten: „Diese Aufstellung ist vollständig. Sind Krankheiten und Krankheitserreger, die im Infektionsschutzgesetz genannt sind, in den nachfolgenden Aufstellungen nicht enthalten, besteht hierfür im Rahmen dieses Vertrages kein Versicherungsschutz“.

33Hiernach ist – für den durchschnittlichen Versicherungsnehmer – auch klar, dass etwaige spätere Änderungen des Infektionsschutzgesetzes nichts ändern sollten.

34Das Wort „namentlich“ meint nach allgemeinem Sprachgebrauch vorliegend „unter Nennung des Namens“, „ausdrücklich“. Eine Interpretation im Sinne von „beispielhaft“ kommt hier – entgegen der von der Klägerin auch in ihrer Stellungnahme zu dem Senatsbeschluss nochmals vertretenen Ansicht – nicht in Betracht. Es handelt sich nicht um eine Wendung wie etwa (nach „Digitales Wörterbuch der deutschen Sprache“): überall, namentlich im Gebirge, lag viel Schnee. Es kommt auf den Gebrauch des Wortes im hiesigen Zusammenhang an.

35Auch der Umstand, dass der Versicherer hier eine lange Liste von Krankheiten aufführte, konnte und durfte von dem durchschnittlichen Versicherungsnehmer – entgegen der Auffassung der Klägerin – nicht dahin verstanden werden, dass damit alle Krankheiten, die auch später einmal in dem Infektionsschutzgesetz stehen werden, versichert wären.

36bb)

37Der Ausschluss in Nr. 114 Buchstabe e (Prionenerkrankungen) ändert daran nichts. Auch unter Berücksichtigung dieses Ausschlusses ist die Klausel auch nicht etwa unklar (so dass eine Auslegung im Zweifel zulasten des Versicherers in Betracht käme, § 305c Abs. 2 BGB).

38Dabei kann dahinstehen, ob in Betracht kommt, dass – möglicherweise bei Fortentwicklung wissenschaftlicher Erkenntnisse – einer der in Nr. 113 Buchstaben a und b genannten Fälle auch „Schäden durch Prionenerkrankungen oder dem Verdacht hierauf“ umfassen könnte. Auch wenn man das verneint und annimmt, dass Nr. 114 Buchstabe e nach der üblichen Systematik von Versicherungsbedingungen unverständlich sei (Ausschluss nur für zunächst „eingeschlossene“, an sich versicherte Risiken), ändert das nichts. Denn die hier verwandten Formulierungen von Nr. 113 Sätze 2 und 3 sind so eindeutig, dass ein überflüssiger, systematisch unverständlicher Ausschluss – für den durchschnittlichen Versicherungsnehmer – an diesem eindeutigen Sinn nichts ändert. Der Versicherungsnehmer wird den Ausschluss dann als (überflüssige) Verdeutlichung dahin verstehen, dass der – in der Vergangenheit besonders relevant gewordene – Fall von Prionenerkrankungen (BSE, Rinderwahn) nicht versichert ist (dies auch zu Armbrüster, Anm. zu dem oben genannten Senatsbeschluss, r+s 2020, 506 bei Fn. 12 ff.; der dortige Kläger hatte einen solchen Ausschluss im Übrigen nicht vorgetragen).

39cc)

40Die Auffassung der Klägerin der Virus Sars-Cov-2 sei ein „Ebolavirus“ trifft nach allgemeinem Sprachgebrauch – auch nach dem allgemeinen Verständnis des Wortes „Ebolavirus“ bei Abschluss des Versicherungsvertrags – nicht zu. Dazu bedarf es entgegen der Auffassung der Klägerin nicht der Einholung eines Sachverständigengutachtens.

41b)

42Die Regelung ist wirksam (§§ 305c, 307 BGB).

43Sie genügt dem Transparenzgebot (vgl. dazu etwa BGHZ 211, 51, Rn. 30 m.w.N.). Dieses verlangt vom Verwender Allgemeiner Versicherungsbedingungen, Rechte und Pflichten seines Vertragspartners möglichst klar und durchschaubar darzustellen. Eine Klausel muss nicht nur in ihrer Formulierung für den durchschnittlichen Vertragspartner verständlich sein, sondern darüber hinaus die wirtschaftlichen Nachteile und Belastungen so weit erkennen lassen, wie dies nach den Umständen gefordert werden kann. – Nr. 113 Sätze 2 und 3 geben diese Klarheit.

44Die Regelung ist auch wirksam, wenn man sie an den Anforderungen für Risikoausschlüsse misst (vgl. dazu etwa BGH, Urteil vom 20. Juli 2016 – IV ZR 245/15, VersR 2016, 1184, Rn. 24 m.w.N.). Bei diesen geht das Interesse des Versicherungsnehmers regelmäßig dahin, dass der Versicherungsschutz nicht weiter verkürzt wird, als der erkennbare Zweck der Klausel dies gebietet. Der durchschnittliche Versicherungsnehmer braucht nach ständiger Rechtsprechung nicht mit Lücken im Versicherungsschutz zu rechnen, ohne dass eine Klausel ihm dies hinreichend verdeutlicht. – Nr. 112 vor Buchstabe a und Nr. 113 Sätze 2 und 3 machen den Zweck der Klausel klar und verdeutlichen dem Versicherungsnehmer den begrenzten Versicherungsschutz.

45Die Regelung ist nicht überraschend und stellt keine unangemessene Benachteiligung des Versicherungsnehmers dar. Der Versicherer darf – wenn er dies wie geschehen klar formuliert – den Versicherungsschutz auf bestimmte, ihm bekannte Risiken beschränken.

463.

47Ein Anspruch ergibt sich schließlich nicht aus dem Vortrag der Klägerin (Schriftsatz vom 27. Oktober 2020 - nach der mündlichen Verhandlung vor dem Landgericht -, dort S. 2 f.), der Versicherungsagent habe bei Abschluss der Versicherungsverträge erklärt, die Klägerin sei damit „gegen alles“ versichert; sie sei abgesichert, egal was passiere.

48Der Senat folgt auch in diesem Punkt dem Landgericht.

49Die Klägerin durfte diese Äußerungen nicht dahin verstehen, dass die umfangreichen geschriebenen Bedingungen, denen sie mit dem von ihr unterschriebenen Versicherungsantrag zustimmte, jedenfalls für die Bestimmung des Versicherungsfalls mehr oder weniger bedeutungslos seien und sie gegen alles und bei allem abgesichert sei. Vielmehr musste ihr – als durchschnittliche Versicherungsnehmerin, erst recht einer gewerblichen Versicherung – klar sein, dass der Agent mit einer solchen Äußerung nur werbend umschreibt, dass das Versicherungspaket weitgehenden Schutz gegen diverse Risiken biete. Die von der Klägerin behauptete Äußerung bezog sich zudem auf das gesamte Paket von Versicherungen, nicht etwa speziell auf den Fall einer Betriebsschließung.

50Auch die Länge der Aufzählung von Krankheiten in den Versicherungsbedingungen ändert daran – entgegen der Auffassung der Klägerin – nichts.

51Daher ergibt sich ein Anspruch weder unter dem Gesichtspunkt von § 5 Abs. 1 VVG (Auslegung des Antrags der Klägerin vor dem Hintergrund von Erklärungen des Agenten) noch – sieht man dieses Rechtsinstitut als fortgeltend an – der so genannten Erfüllungshaftung.

524.

53Alle weiteren von den Parteien erörterten Rechtsfragen können dahingestellt bleiben.

54Die Nebenentscheidungen folgen aus § 97 Abs. 1, § 708 Nr. 10, § 711 ZPO, die vorläufige Vollstreckbarkeit der Kostenentscheidung dieses Beschlusses unmittelbar aus § 794 Abs. 1 Nr. 3 ZPO.