1Tatbestand

2Die Beteiligten streiten im zweiten Rechtsgang über die ermäßigte Besteuerung (Tarifglättung; „Fünftel-Regelung“) nach § 34 Abs. 1 des Einkommensteuergesetzes (EStG) für eine Einmalauszahlung einer fondsgebundenen Rentenversicherung nach dem Betriebsrentengesetz.

3Die einzeln zur Einkommensteuer veranlagte, am … geborene Klägerin war beim L als Angestellte beschäftigt. Im November 2002 (d.h. 13 Jahre vor dem Streitjahr 2015) vereinbarte sie mit ihrem Arbeitgeber die „Umwandlung von Arbeitsentgelt in eine (fondsgebundene) Rentenversicherung im Rahmen einer Beitragszusage mit Mindestleistung nach § 1 Abs. 2 Nr. 2 des Betriebsrentengesetzes – Pensionskassenversicherung –„. Die Vereinbarung sah eine Umwandlung i.H.v. 2.160 € jährlich (= 180 € monatlich), beginnend ab Dezember 2002 mit Anwendung von steuerfreien Arbeitgeberbeiträgen gem. § 3 Nr. 63 EStG vor. Eine Anwendung der §§ 10a, 82 Abs. 2 EStG („Riester-Förderung“) wurde nicht vereinbart.

4Infolge einer Erkrankung und weiterer familiärer Besonderheiten kündigte die Klägerin ihr Arbeitsverhältnis sowie die Rentenversicherung. Im Streitjahr wurde infolge der Kündigung der Rückkaufwert als Einmalzahlung an die Klägerin ausgezahlt. Der Vertrag sah eine Wahl zwischen Einmalzahlung und laufender Rentenzahlung vor (und die Auszahlungsreife war bereits erreicht), aufgrund der Kündigung hatte laut Auskunft der Versicherung zwingend eine Einmalauszahlung mit dem Rückkaufwert zu erfolgen. Der Beklagte unterwarf die – unstreitig vollständig gem. § 22 Nr. 5 Satz 1 EStG steuerbaren Einkünfte – entgegen der Auffassung der Klägerin nicht einer Steuerermäßigung nach § 34 Abs. 1 EStG.

5Der erkennende Senat wies die hierauf erhobene Klage mit Urteil vom 14. Februar 2019 im ersten Rechtsgang als unbegründet zurück und ließ die Revision zum Bundesfinanzhof (BFH) zu. Wegen der weiteren Einzelheiten wird vollumfänglich auf das in den Entscheidungen der Finanzgerichte (EFG 2019, 714) veröffentlichte Urteil verwiesen.

6Aufgrund einer von der Klägerin erhobenen Revision hob der BFH (Urteil vom 6. Mai 2020, Az. X R 7/19; berichtigt mit Beschluss vom 13. Januar 2021) das erstinstanzliche Urteil mit der in BFH/NV 2021, 298, veröffentlichten Entscheidung auf und verwies die Sache zur anderweitigen Verhandlung und Entscheidung an den hiesigen Senat zurück (Parallelentscheidung siehe auch BFH-Urteil vom 6. Mai 2020, X R 24/19, BFHE 269, 265, BStBl II 2021, 141 mit Zurückverweisung an das FG Berlin-Brandenburg). Der BFH sah hierbei – in Übereinstimmung mit dem hier erkennenden Senat – die Einmalzahlung als Vergütung für mehrjährige Tätigkeiten i.S.d. § 34 Abs. 2 Nr. 4 EStG an und hielt es auch für zutreffend, nicht zwischen einer bei Erreichen der Altersgrenze gewählten Auszahlungsart der Kapitalabfindung und anderen Einmalauszahlungen (Auszahlung des Rückkaufswertes) bei Kündigung oder sonstiger vorzeitiger Vertragsbeendigung zu differenzieren. In Abkehr seiner früheren Rechtsprechung (vgl. BFH-Urteil vom 20. September 2016, X R 23/15, BFHE 255, 209, BStBl II 2017, 347) stellte der BFH aber für die Beurteilung der „Außerordentlichkeit“ nicht mehr maßgeblich auf die vertragsmäßige Atypik ab. In den Fällen, in denen es um die Begünstigung einer Einmalzahlung nach § 34 Abs. 2 Nr. 4 EStG gehe, setze dies – so der BFH – voraus, dass eine solche Einmalzahlung – in den dort zugrunde liegenden Verfahren: die Kapitalisierung laufender Ansprüche auf Altersbezüge – für den betreffenden Lebens-, Wirtschafts- und Regelungsbereich atypisch sei. Ob darüber hinaus in dem konkreten Vertrag die Möglichkeit einer Kapitalabfindung bereits von Anfang an vorgesehen gewesen sei oder nicht, stelle sich danach als ein Indiz dar, das allenfalls gewisse Rückschlüsse darauf zulassen möge, ob eine Kapitalabfindung im betreffenden Lebens- oder Wirtschaftsbereich typisch oder atypisch sei, aber nicht von alleinentscheidender Bedeutung sei. Im Rahmen des vom BFH in einer Entscheidung vom 11. Juni 2019 (X R 7/18, BStBl II 2019, 583) entworfenen „Drei-Schichten-Modells“ sei die Frage der Atypik auf Grundlage „empirisch-statistischer Daten wertend zu beantworten“. Bei dieser dem FG obliegenden Wertung handele es sich „allein um die Bestimmung dessen, bei welchem Anteil von durch Einmalzahlungen (Kapitalabfindung und Auszahlung des Rückkaufswertes) beendeten Verträgen an der Gesamtheit aller Versicherungen im hier betroffenen Bereich der betrieblichen Altersversorgung (Direktversicherung, Pensionskasse, Pensionsfonds) von einer atypischen Situation gesprochen werden kann“. Bei dieser Wertung seien allein die Fallzahlen ohne Relevanz der persönlichen Umstände in den Blick zu nehmen. Für die im zweiten Rechtsgang nachzuholenden tatsächlichen Feststellungen führte der BFH aus: „Für die vorzunehmende wertende Beurteilung der Einmalzahlung ist auf sämtliche Versicherungsverträge abzustellen, die zu gemäß § 22 Nr. 5 Satz 1 EStG zu versteuernden Leistungen aus Pensionsfonds, Pensionskassen und Direktversicherungen führen und die während der Geltung der im Streitjahr maßgebenden Rechtslage (d.h. ab Inkrafttreten des Alterseinkünftegesetzes am 01.01.2005 bis gegenwärtig) durch eine einmalige Kapitalabfindung bei Rentenbeginn oder vorzeitig durch Kündigung bzw. durch sonstige Vertragsauflösung mit der Folge einer Auszahlung des Rückkaufswertes beendet worden sind (vgl. auch Senatsurteil in BFHE 265, 175, BStBl II 2019, 583, Rz 29); nicht einzubeziehen sind Altersvorsorgeverträge.“ Das Instanzgericht habe diese Feststellungen „erforderlichenfalls durch Anfragen bei Organisationen, die über entsprechendes statistisches Material verfügen dürften, wie z.B. Verbraucherschutzorganisationen sowie Verbände der Anbieter (Versorgungseinrichtungen)“ nachzuholen. Wegen der weiteren Einzelheiten wird auf das BFH-Urteil verwiesen.

7Nach Anhörung der Beteiligten wandte sich der erkennende Senat mit auf §§ 86 und 13 der Finanzgerichtsordnung – FGO – (Behörden und öffentlich-rechtliche Rechtsträger) und § 79 Abs. 1 Satz 2 Nr. 3 FGO (übrige Auskünfte) gestützten Ersuchen an diverse Behörden, Verbände und Organisationen. Nach Ausführungen zu den vom BFH aufgestellten Kriterien wurde jeweils angefragt, ob der Adressat über statistisches Material verfüge, welche Anzahl (hilfsweise: Quote) der seit dem 1. Januar 2005 abgeschlossenen Verträge der betrieblichen Altersversorgung nach dem Betriebsrentengesetz (ohne Differenzierung nach Art des Vertrags; ohne „Riester-Verträge“) mit laufender Rentenauszahlung und mit Einmalauszahlung (unabhängig vom Grund der Einmalauszahlung) bestehen. Wegen der weiteren Einzelheiten wird auf die gerichtlichen Schreiben verwiesen.

8Das Statistische Bundesamt (Blatt – Bl. – 262 ff. der elektronischen Gerichtsakte – eGA) teilte mit, man könne die gewünschte Auskunft nicht erteilen und nur Zahlenmaterial zu Anwartschaften zum Stichtag 31. Dezember 2012 zur Verfügung stellen. Die Anzahl der ausgezahlten Verträge mit laufender Rentenzahlung oder die ausgezahlten Verträge mit Einmalzahlung seien nicht bekannt.

9Der Verbraucherzentrale Bundesverband (Bl. 646 eGA) teilte mit, zu den gestellten Fragen über keine statistischen Daten zu verfügen.

10Der GKV-Spitzenverband teilte mit, dass man über die Anzahl von (laufenden) Verträgen der betrieblichen Altersversorgung über keine Daten verfüge. Die Anzahl von Versorgungsbezügen (beitragspflichtige Einnahmen nach § 229 SGB V) werde von den Krankenkassen erst ab dem 1. Januar 2020 statistisch erfasst, aber ohne Differenzierung nach Auszahlungsarten. Die Statistik erfasse nur Pflicht- und freiwillig Versicherte in der gesetzlichen Krankenversicherung und keine anderen Versicherungen.

11Das Bundesministerium für Arbeit und Soziales (BMAS; Bl. 649) gab an, dass man regelmäßig Studien zur betrieblichen Altersversorgung und zu Alterseinkommen im Auftrag gebe, die in die Alterssicherungsberichte der Bundesregierung einfließen würden. Leider fielen dabei aber keine Daten in der vom Gericht gewünschten Differenzierung an.

12Der Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV; Bl. 650 ff. eGA) gab an, über konkrete Daten zu den entsprechenden Auszahlungen von Verträgen der bAV (betrieblichen Altersvorsorge) im Sinne der Fragestellung nicht zu verfügen. Er gehe aber davon aus, dass Kapitalzahlungen bei Erreichen einer Altersgrenze oder durch Rückkauf in der bAV „durchaus einen hohen Anteil einnehmen, also nicht atypisch sind“. Man leite diese Schlussfolgerung mittelbar aus der aktuellen Statistik zu Direktversicherungen ab. Im Einzelnen führte der GDV aus, die Statistik zu Direktversicherungen zum 31. Dezember 2020 benenne knapp 8,57 Millionen Verträge, von denen 7,95 Millionen Verträge auf kapitalbildende Lebens- und Rentenversicherungen entfielen. Schätzungen der Kapitalzahlungen seien einerseits anhand der Entwicklung der Bestandsverhältnisse möglich (das Verhältnis „laufende Rente zu Gesamtbestand“ weise in der Schlussfolgerung des GDV einen hohen Anteil von Kapitalzahlungen auf, nur rund zwei Prozent des Rentenpolicenbestands entfalle auf laufende Renten“), anderseits aufgrund der Abgänge des Jahres 2020 möglich (hiernach dürfte es in rund 90 Prozent der im Jahr 2020 abgegangenen Rentenverträge zu Kapitalzahlungen gekommen sein). Der GDV verwies zudem auf den Alterssicherungsbericht 2020 des BMAS, dort die Tabelle BC.1 und C.2.2. (beigefügt als Anlage, siehe Bl. 654 eGA). Da die Tabelle BC.1 die Altersgruppe 65plus erfasse und diese Ältere und Hochbetrage einschließe, die typischerweise keine bAV-Kapitalleistungen (mehr) erhalten und die Kapitalleistung nur im Berichtsjahr 2019 erfasst sei, dürfte das Verhältnis „Kapital zu Rente“ im Längsschnitt betrachtet deutlich höher als die dort ausgewiesenen „3 zu 29“ (siehe Zusammenschau von Tabellen C.2.2. und BC.1 zur Zahlen der BAV) liegen.

13Das Landesamt für Information und Technik NRW (statistisches Landesamt NRW, Bl. 655 eGA) teilte mit, über keine statische Daten zu verfügen.

14Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin, Bl. 656 eGA) teilte mit, nicht über die gewünschten Daten zu verfügen. Daten zu Direktversicherungen würden nicht im Rahmen des regulären Berichtwesens erhoben. Bei Pensionskassen und Pensionsfonds lägen Daten über Bestandsbewegungen vor, die auf die Anzahl der natürlichen Personen abstellen, aber nicht auf die Anzahl der Verträge. Bei Abgängen werde nicht nach der Art der Auszahlung (der Bestandsbewegung) differenziert.

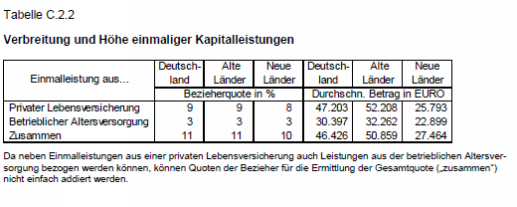

15Die aba Arbeitsgemeinschaft für betriebliche Altersversorgung e.V. teilte mit, selbst in ihrer Rolle als Fachverband über keine Daten zu verfügen. Sie verwies auf Studien der Bundesregierung bzw. vom Bundesministerium für Arbeit und Soziales. Deren vierjährig erscheinender „Alterssicherungsbericht“ und die zweijährlich erscheinende „Arbeitgeber- und Trägerbefragung“ enthielten zwar Angaben über die Anzahl der Versorgungszusagen, aufgeschlüsselt nach den unterschiedlichen Durchführungswegen. Die nach dem Stichtag zustande gekommenen Verträge konnte die Arbeitsgemeinschaft aber nicht ermitteln. Zur Frage der Quote der seit dem 1. Januar 2005 ausgezahlten Verträge mit erfolgter Einmalzahlung seien keine präzisen Datenquellen bekannt. Einen gewissen Indizcharakter für eine mögliche „Atypik“ könnte eine Auswertung auf Seite 98 f. und Tabelle C2.2 des Alterssicherungsberichts 2020 (abrufbar auf der Internetseite des BMAS) liefern. Dort wird ausgeführt:

16„Manche Leistungen werden nicht als Rente, sondern ganz oder teilweise in Form einmaliger Kapitalbeträge ausgezahlt. Für die private Lebensversicherung und die betriebliche Altersversorgung wird dies im Rahmen der ASID-Studie erfragt. Von den rd. 18 Mio. Personen im Alter über 65 Jahren haben demnach 1,9 Mio. oder rd. 11 Prozent solche Einmalleistungen erhalten. Dabei ist der Anteil in den neuen Ländern mit rd. 10 Prozent etwas geringer und die Auszahlungsbeträge sind in den alten Ländern im Durchschnitt deutlich höher (Tabelle C.2.2). Dies ist u.a. auf die kürzere Ansparphase in den neuen Ländern im Kontext der Wiedervereinigung zurückzuführen. Ob und in welcher Höhe diese Beträge zu regelmäßigen Alterseinkommen führen bzw. ob sie überhaupt der Alterssicherung dienen, lässt sich aus den Daten nicht ableiten, da weder der Zeitpunkt der Auszahlungen noch deren Verwendungszweck bekannt sind. Sofern die Leistungen zum Befragungszeitpunkt noch als verzinslicher Vermögenswert vorhanden sind, gehen sie aber über die erfragten Vermögenseinkommen in die gesamten Alterseinkommen der Haushalte ein.

17 “

“

18Das Bundesministerium für Gesundheit (BMG; Anfrage Bl. 676 eGA vom 7. Juni 2021 mit Frist 1 Monat) hat sich bis zum Tag der mündlichen Verhandlung (30. September 2021) nicht geäußert.

19Die Klägerin nahm zu den Rückläufen zum gerichtlichen Auskunfts- und Amtshilfeersuchen Stellung und führte aus, dass man weiterhin von einer „Außerordentlichkeit“ ausgehe. Die Stellungnahme des GDV lasse das vom BFH geforderte empirisch-statistische Material vermissen. Der GDV führe selbst aus, dass konkrete Daten zu den entsprechenden Auszahlungen nicht vorlägen. Die vom GDV gezogenen Schlüsse aus den Daten zu Direktversicherungen seien unzureichend. Die vom GDV im Schätzungswege genannten Zahlen seien nicht geeignet, die Atypik der Zahlung an die Klägerin zu widerlegen.

20Die Klägerin beantragt,

21die Einkommensteuerfestsetzung 2015 in Gestalt der Einspruchsentscheidung vom 13. März 2018 dahingehend zu ändern, dass ein Betrag von 37.805 € als außerordentliche Einkünfte nach § 34 Abs. 1, 2 EStG besteuert wird.

22Der Beklagte beantragt,

23 die Klage abzuweisen.

24Er ist insbesondere mit Verweis auf die Stellungnahme des GDV der Auffassung, dass eine Einmalzahlung in der betrieblichen Altersversorgung nicht atypisch sei. Die von der Klägerseite benannten Unsicherheiten in der Datenerhebung gingen zu Lasten der Klägerin, welche die Feststellungslast für die Außerordentlichkeit der Einkünfte i.S.d. § 34 Abs. 1 EStG als steuerbegünstigende Tatsache trage.

Entscheidungsgründe

25I. Die Klage ist unbegründet. Der Einkommensteuerbescheid 2015 ist rechtmäßig und verletzt die Klägerin nicht in ihren Rechten, § 100 Abs. 1 Satz 1 FGO. Der Beklagte hat eine ermäßigte Besteuerung nach § 34 EStG zu Recht abgelehnt.

26Sind nach § 34 Abs. 1 EStG 2015 in dem zu versteuernden Einkommen außerordentliche Einkünfte enthalten, so ist die auf alle im Veranlagungszeitraum bezogenen außerordentlichen Einkünfte entfallende Einkommensteuer nach § 34 Abs. 1 Satz 2 bis 4 EStG zu berechnen. Die für die außerordentlichen Einkünfte anzusetzende Einkommensteuer beträgt das Fünffache des Unterschiedsbetrags zwischen der Einkommensteuer für das um diese Einkünfte verminderte zu versteuernde Einkommen (verbleibendes zu versteuerndes Einkommen) und der Einkommensteuer für das verbleibende zu versteuernde Einkommen zuzüglich eines Fünftels dieser Einkünfte. Nach § 34 Abs. 2 Nr. 4 EStG kommen als außerordentliche Einkünfte u.a. Vergütungen für mehrjährige Tätigkeiten in Betracht; mehrjährig ist eine Tätigkeit, soweit sie sich über mindestens zwei Veranlagungszeiträume erstreckt und einen Zeitraum von mehr als zwölf Monaten umfasst.

27Im Streitfall liegen zwar – wie der erkennende Senat und der BFH auch im ersten Rechtsgang ausgeführt haben – Vergütungen für mehrjährige Tätigkeiten vor. Das nach dem Einleitungssatz des § 34 Abs. 2 EStG zusätzlich erforderliche Merkmal der „Außerordentlichkeit“ kann der erkennende Senat jedoch nicht mit der nach § 96 Abs. 1 Satz 1 FGO erforderlichen Überzeugung feststellen.

28Nach der gem. § 126 Abs. 5 FGO für den erkennenden Senat bindenden rechtlichen Beurteilung des BFH ist für eine Bejahung der Außerordentlichkeit die Frage der „Atypik auf der Grundlage empirisch-statistischer Daten wertend zu beantworten“. Nach den für den erkennenden Senat bindenden Vorgaben waren hierzu „erforderlichenfalls durch Anfragen bei Organisationen, die über entsprechenden statistisches Material verfügen dürften“ Auskünfte einzuholen. Maßgeblich war hierfür die Häufigkeit von Einmalzahlungen (ohne Differenzierung zwischen Kapitalabfindungen bei Rentenbeginn oder vorzeitig durch Auszahlung des Rückkaufswertes bei Kündigung bzw. durch sonstige Vertragsauflösung) sämtlicher Versicherungsverträge (ohne Differenzierung zwischen Pensionsfonds, Pensionskassen und Direktversicherungen; jedoch ohne Altersvorsorgeverträge) „während der im Streitjahr maßgebenden Rechtslage (d.h. ab Inkrafttreten des Alterseinkünftegesetzes am 01.01.2005 bis gegenwärtig)“.

29Nach dem aus § 96 Abs. 1 Satz 1 FGO normierten Überzeugungsgrundsatz und dem Regelbeweismaß einer vollständigen Überzeugung ist erforderlich, dass ein für das praktische Leben brauchbarer Grad von Gewissheit erreicht wird. Die Tatsachen müssen mit an Sicherheit grenzender Wahrscheinlichkeit feststehen (vgl. Ratschow in Gräber, FGO, 9. Aufl. 2019, § 96 Rn. 80 ff.). Kann das Gericht die erforderlichen tatsächlichen Feststellungen nicht treffen, muss es nach allgemeinen Regeln darüber entscheiden, welcher Beteiligte die Folgen der Unerweislichkeit der Tatsache zu tragen hat (Entscheidung nach Feststellungslast). Für steuermindernde Tatsachen liegt die Feststellungslast dabei grds. beim Steuerpflichtigen (vgl. zum Ganzen Ratschow, a.a.O., § 96 Rn. 180, 181 m.w.N.).

30Nach diesen Maßstäben kann die vom BFH geforderte Atypik nicht festgestellt werden, weil die eingeholten statistischen Daten letztlich allesamt unergiebig waren. Die überwiegende Zahl der angefragten Behörden und Organisationen hat – wie im Tatbestand näher geschildert – mitgeteilt, nicht über die gewünschten statistischen Daten zu verfügen. Auch der GDV hat einleitend eingeräumt, nicht über die angefragte Datenmenge (insbesondere in zeitlicher Hinsicht sowie bezüglich sämtlicher Durchführungswege der betrieblichen Altersversorgung) zu verfügen. Die vom GDV aus einer Stichprobe hergeleiteten Schlüsse überzeugen alleine nicht. In gleicher Weise konnte die von der aba Arbeitsgemeinschaft für betriebliche Altersversorgung e.V. abgegebene Stellungnahme, die einen „gewissen Indizcharakter“ für eine mögliche Atypik zu erkennen meint, keine hinreichende richterliche Überzeugung herbeiführen. Eine weitere Sachaufklärung durch Auskunftsersuchen an Dritte wurde von den Beteiligten nicht beantragt und drängte sich dem Gericht auch nicht auf. Der Senat sieht (ähnlich den Ausführungen des FG Berlin-Brandenburg, Urteil vom 26. Oktober 2020, 7 K 7032/16, EFG 2021, 275 – im zweiten Rechtsgang zu sog. „Kleinbetragsrenten“ nach dem AltZertG) keine weiteren Ermittlungsansätze, die vom BFH geforderte Datenbasis in dem geforderten Umfang zu beschaffen. Auch drängte sich dem erkennenden Senat die Einholung eines Sachverständigengutachtens nicht auf, weil die hierfür erforderlichen Anknüpfungstatsachen fehlen und für den Senat auch in keiner Weise erkennbar ist, wie ein Sachverständiger über einen Betrachtungszeitraum von über 15 Jahren (BFH: „ab Inkrafttreten des Alterseinkünftegesetzes am 01.01.2005 bis gegenwärtig“) eine zum Anbieter und zur Durchführungsform übergreifende Datenerhebung bewerkstelligen soll, wenn dies einer Vielzahl von Bundesbehörden, insbesondere die mit der Statistik und Versicherungsaufsicht befassten Behörden, nicht gelungen ist.

31Die im konkreten Vertrag vorgesehene Möglichkeit einer Kapitalabfindung, die nach neuerer Rechtsprechung zwar nicht mehr von alleinentscheidender Bedeutung sei, der aber noch eine gewisse Indizwirkung zugemessen wird, spricht im Streitfall gegen eine Atypik und damit gegen eine Außerordentlichkeit.

32Da die Außerordentlichkeit nach diesen Vorgaben nicht zur Überzeugung des Senats feststellbar ist, liegen die tatbestandlichen Voraussetzungen der steuermindernden Norm des § 34 EStG nicht vor und es verbleibt – wegen der Feststellungslast der Klägerin – bei der tariflichen Regelbesteuerung.

33II. Die Kostenentscheidung beruht auf § 135 Abs. 1 FGO. Die Entscheidung über die Kosten des Rechtsmittelverfahrens beruht auf § 143 Abs. 2 FGO, da sie dem Instanzgericht mit der Zurückverweisung übertragen worden ist.

34III. Die Revision ist nicht zuzulassen. Die unergiebigen Auskünfte der bundesweiten Auskunftsersuchen mögen zwar die grundsätzliche Frage aufwerfen, ob die Rechtsprechung an den neu aufgestellten Grundsätzen festhalten soll, auch wenn sich die von ihm beauftragte „empirisch-statistische“ Auswertung als nicht durchführbar herausgestellt hat. Die vom BFH aufgestellten Kriterien, insbesondere eine Gesamtbetrachtung aller ab 2005 ausgezahlten Versicherungsverträge, werfen überdies die Frage auf, ob das Merkmal der „Außerordentlichkeit“ hinreichend subsumtionsfähig definiert worden ist. Auch hätten sich bei ergiebigen Rückläufen weitere Folgefragen gestellt (z. B. ab welchem Prozentsatz eine „auf der Grundlage empirisch-statistischer Daten wertend“ zu beantwortende Atypik bejaht werden könnte oder wie bei einem allmählichen Wechsel in der Auszahlungspraxis, z. B. von laufenden Auszahlungen zu vermehrten Einmalzahlungen, vorzugehen ist). Da das Instanzgericht und auch der BFH selbst (vgl. Ratschow in Gräber, FGO, 9. Aufl. 2019, § 126 Rn. 30 m.w.N.) jedoch im zweiten Rechtsgang nach § 126 Abs. 5 FGO an die im ersten Rechtsgang geäußerte Auffassung gebunden sind, fehlt es hier an der für die Revisionszulassung erforderlichen Entscheidungserheblichkeit bzw. Klärungsfähigkeit (siehe hierzu allg. Ratschow, a.a.O., § 126 Rn. 155a m.w.N.).